民間の医療保険のもらえる要件というのが入院の短期化に伴って、もらう機会の多くなりそうなタイプが主流にになってきていますが、生活していく上でのリスクへの備えという点での「バランス」が崩れないかも考えましょう。もらいやすいほど保険料が当然のことながら、高くなります。保険加入を検討する時には、いくら貰えるかということばかりに目が行きがちです。よくよく保険はお金がかかるということを肝に銘じておきましょう。

保険に加入するときは、よく言われることは自分に合っているかどうか、よーく比較検討しましょうとは言われます。真面目で勉強熱心な人ほど保険会社のパンフレットいくつも取り寄せて比較検討をするようです。ですが、この作業、非常に疲れます。各社の保険は、もうほとんど同じような構成で、オプションを複数用意していますので、どの保険が充実しているか、どこの保険会社が安いか、はたまた、どれが自分に合っているかというのは、実は、なかなか比較困難だし、はっきりと言えば無駄な時間になると私は考えています。

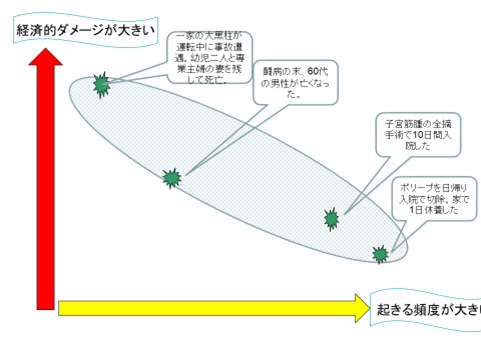

保険加入する際にはどれだけ貰えるかという観点で考えていくと、リスクに備える「優先順位」というものを混乱しがちです。保険でカバーすべきは、経済的にダメージの大きいものからです。生活上でのリスクで代表的なものは「死亡」や「入院」、でしょう。まずは「死亡」に対して、きちんと備えるというのが、第一優先です。

死亡は起きる頻度は非常に小さいですが、残された家族の経済的ダメージは大きいことが多いです。一方、入院は起きる頻度は高いですが、経済的なダメージという点では死亡に比べれば小さいのが一般的です。

保険で備える優先順位をイメージにすると、図のような感じです。

頻度は多いが、経済的なダメージの少ないリスクに対しては、貯蓄でカバーできるように、貯蓄を積み上げていくようにしておきたいです。図でいえば、右下の方向です。

左上ほど頻度は低いですが、経済的ダメージが大きいので、保険の出番です。

頻度が低いので、保険料は保障額に対して安く設定できます。

今は日帰り入院でもまとまった、給付金がもらえるタイプが増えてきていますが、保障を充実させるのは、ほどほどに考えておかれたほうが良いと考えます。若いと病気にかかる率が低く、頻度もいっそう低いので、充実させても払える気になるでしょうが、若いということは、長く長く払うということ。リスクの備えに対しては、貯蓄から出せるようにしようという考えも合わせてもち、保険というものに対して、割り切りができることが大切です。でないと、保険貧乏になりがちです。

コメント